3月26日,由澳门永利集团304官网手机、數字經濟與法治學科創新引智基地、國際人才法律服務研究院聯合舉辦的“法經論壇”第三十七期“Dynamic Mixed-Frequency State-Space Models”在文澴樓623會議室順利舉行。本期講座由美國威斯康星大學麥迪遜分校經濟學博士,富布萊特學者,美國西密歇根大學經濟學教授,《Atltantic Economic Journal》編委洪嘉陽教授擔任主講人,澳门永利集团304官网手机副院長黃賽男副教授擔任主持人,金融學院曾松林副教授和哈爾濱工程大學賈立江教授,以及線下二十多位學子參與本次講座。

黃賽男副院長簡要介紹了洪嘉陽教授的學術背景,對上次講座内容進行了簡要回顧,并向教授及所有參與講座的學者和學子表示熱烈歡迎。

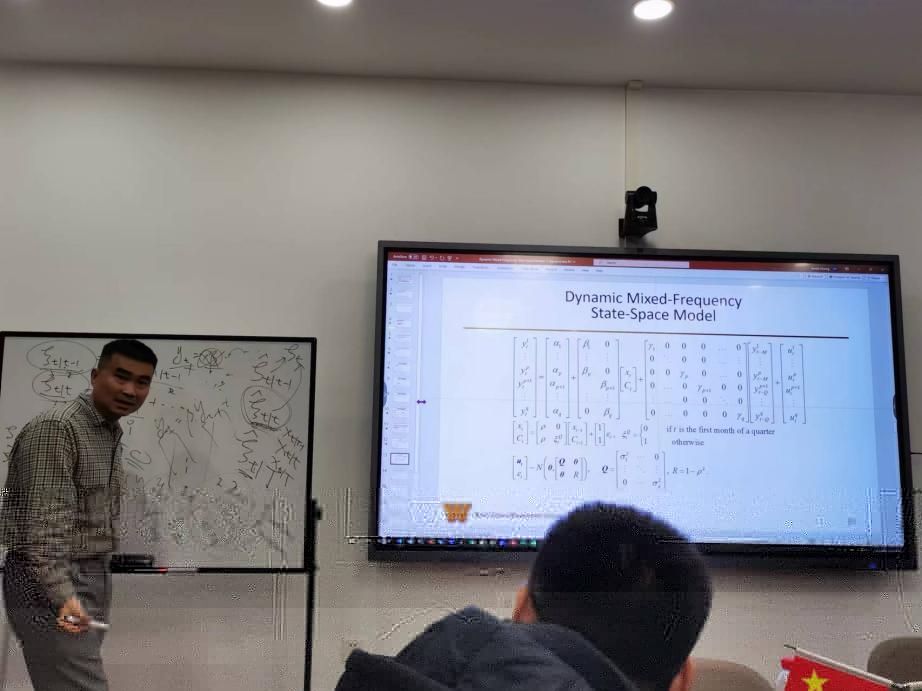

洪嘉陽教授首先從基本回歸方程出發,強調了即使因變量為可觀測變量,解釋變量為不可觀測變量,依然可以對不可觀測變量的系數進行估計,關鍵在于找到前一期對當期不可觀測變量的估計。Kalman Filter便是用來解決這個問題的方法。随後,洪教授對Kalman Filter所用到的兩個方程,包含measurement equation和對不可觀測變量的假設方程,進行講解和簡要推導。最後,洪教授對Dynamic Mixed-Frequency State-Space Models進行了講解,此模型可以同時包含月度和季度信息,并對推導過程進行了詳細介紹。

在交流環節,曾松林副教授就Kalman Filter中的measurement equation和洪教授做了探讨。最後,黃賽男副院長對洪嘉陽教授的精彩講授表示感謝,并對本次講座進行了回顧與總結。